A garantia (a segurança) promete cobrir perdas financeiras causadas por ocorrências seguradas em troca de prêmios pagos por indivíduo coberto (o segurado).

Um indivíduo e uma empresa de seguros (a seguradora) são partes de um acordo legal conhecido como Seguro. O seguro é um método de transferência de risco que permite que você seja compensado por quaisquer perdas monetárias que possa sofrer devido a eventos não previstos.

Você também paga um prêmio por esse arranjo, que é chamado assim. O seguro cobre uma variedade de riscos, incluindo aqueles que envolvem sua vida e o uso de dispositivos móveis. No final, é vital proteger o que você vê como “essencial” para você.

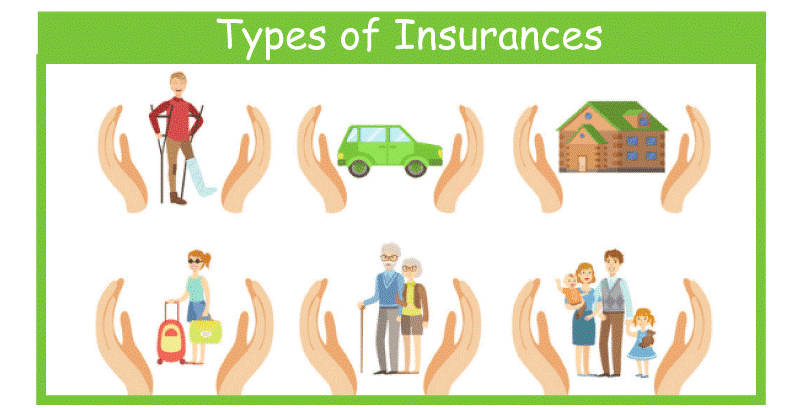

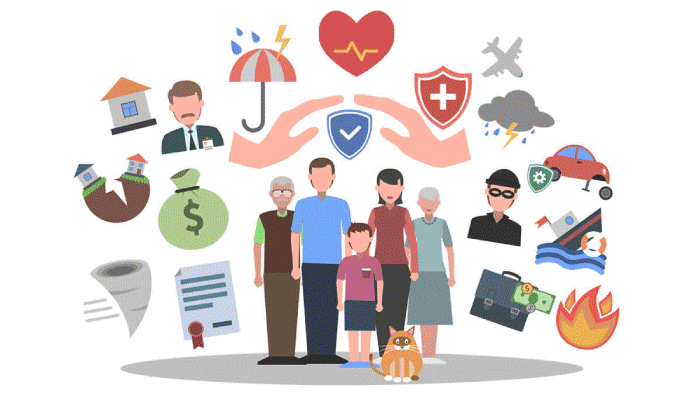

Tipos de Seguro

É possível adquirir diversos planos de seguro, cada um destinado a proteger vários aspectos de sua saúde ou propriedade.

Existem oito categorias gerais de seguros:

- Seguro de vida

- Seguro Automóvel

- Seguro de saúde

- Seguro de Viagem

- Seguro de Propriedade

- Seguro Móvel

- Seguro de bicicleta

- Seguro em tamanho de mordida

Seguro de vida

Uma apólice ou cobertura de seguro de vida permite que o segurado garanta a estabilidade financeira de seus dependentes após o falecimento. Imagine que você é a única fonte de renda em sua família, sustentando seu parceiro e filhos.

Em tal circunstância, sua morte devastaria financeiramente a família. Produtos de seguro de vida impedem que isso aconteça, dando dinheiro à sua família no caso de sua morte.

Seguro Automóvel

Para evitar que os clientes sofram quaisquer perdas financeiras que possam resultar em roubo ou danos aos seus carros, o seguro de automóvel é um tipo especial de apólice de seguro projetada para proprietários de veículos. Você pode comprar cobertura de seguro de automóvel, quer dirigir um veículo de duas rodas, um veículo comercial ou um carro pessoal.

Seguro de saúde

Quando um segurado é internado em um hospital para tratamento, o seguro saúde, um tipo de seguro geral, ajuda a pagar por seus cuidados. Algumas autoridades de segurança também cobrem o custo da terapia recebida em casa, seja feita antes da internação hospitalar ou depois da alta.

Devido ao aumento dos gastos com saúde na Índia, adquirir seguro de saúde se tornou necessário.

Seguro de Viagem

Ao discutir os vários produtos de seguro, é preciso estar familiarizado com as políticas de seguro de viagem. Essas políticas garantem a segurança financeira do viajante enquanto ele estiver fora. Como resultado, o seguro de viagem é uma forma de temporário de cobertura em comparação com outros planos de seguro.

O seguro de viagem pode fornecer assistência financeira em diversas situações, como quando sua bagagem é perdida ou sua viagem é cancelada, dependendo da empresa escolhida.

Seguro de Propriedade

Você pode segurar qualquer estrutura ou objeto imóvel usando produtos de seguro de propriedade. Pode ser sua casa ou um lugar onde você faz negócios. Se tal propriedade sofrer algum dano, você poderá solicitar assistência financeira da segurança. Tenha em mente que um plano como esse também cobre financeiramente o interior do conteúdo da propriedade.

Seguro Móvel

Tornou-se essencial cobrir gadgets devido ao custo crescente dos celulares. Hoje, assim como a variedade de aplicativos que eles oferecem. No caso de danos não intencionais, o Seguro de Celular permite que você recupere o custo do conserto do seu telefone.

Além disso, você pode fazer a mesma solicitação ao seu telefone para roubo, facilitando a entrega de um novo.

Seguro de Bicicletas

Na Índia, as bicicletas são valorizadas, pois algumas pessoas as usam para transporte diário. Se sua bicicleta for danificada ou roubada, a cobertura do seguro de bicicleta garante que você terá acesso ao dinheiro que precisar. Ela evita que você pague do seu bolso e garanta reparos rápidos para o carro.

Seguro em tamanho Low

Planos de seguro compactos geralmente duram até um ano e são programas de seguro compactos que reduzem seu risco financeiro.

Usar esses produtos de seguro para se proteger contra perigos ou danos específicos pode proteger sua situação financeira.

Por exemplo, um plano de seguro específico de tamanho reduzido pode fornecer Rs. 1 Lakh em cobertura acidental por um ano. Você pode comprar essa cobertura quando acreditar que pode ser particularmente propenso a danos por acidente.

Outra ilustração é uma cobertura de seguro para doenças específicas. Por exemplo, se sua região é propensa a doenças transmitidas pela água, como cólera, você pode escolher uma cobertura que pague todas as despesas associadas ao tratamento de cólera por um ano.

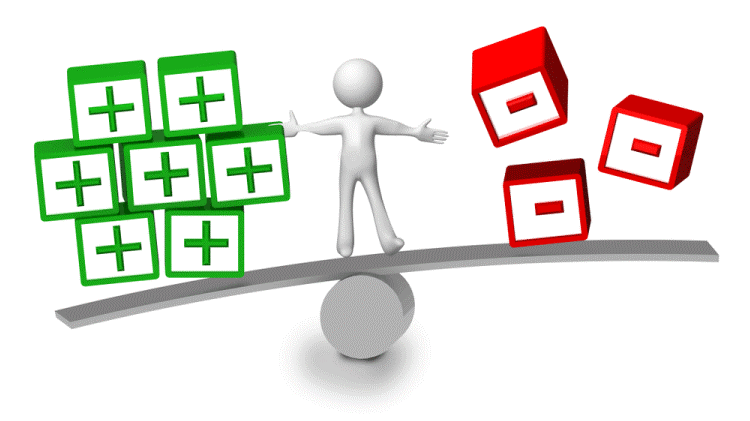

Vantagens do Seguro

1. Apoio financeiro

Um membro da família pode ser elegível para receber suporte financeiro do Seguro em caso de morte. Em caso de perda de um negócio, o Seguro oferece suporte financeiro para auxiliar na recuperação e fechamento da empresa. Se eles tiverem seguro de saúde, podem ser benéficos para suporte financeiro para assistência médica.

Não existe garantia na vida. Pode haver uma fatalidade, assim como alguns contratempos comerciais. Em ambas as situações, a perda é dolorosa de aceitar. Portanto, o seguro oferece segurança financeira contra uma perda tão imprevista.

2. O seguro diminui os riscos

Indivíduos pagam a uma segurança uma quantia predeterminada até um limite de tempo predeterminado ou vitalício e são reembolsados em caso de perda. Não há como eliminar o risco na vida ou nos negócios, mas é possível diminuí-lo, dispersá-lo ou necessário-lo. Nesse caso, as seguradoras assumem o risco para compartilhar o risco da empresa e do indivíduo entre as seguradoras.

3. A estabilidade do padrão de vida

Quando há possibilidade de perdas imprevistas, o seguro oferece ajuda financeira para garantir que as pessoas possam manter seus padrões de vida.

4. Motivação para poupança

As pessoas pagam uma quantia específica por seguro com base em um acordo por um período específico de tempo ou pelo resto da vida, o que motiva a desenvolver um hábito de economia. Depois de descobrir o quão importante é economizar, as pessoas começaram a fazê-lo de várias maneiras.

5. Oportunidades de emprego

O modelo de negócios para Seguros é bem sucedido, assim como qualquer outra empresa. Ele é direcionado a vários empresários e empreendedores. O negócio tem muito fluxo de caixa como resultado. Como eles precisam de funcionários para gerenciar e manter o fluxo de caixa e administrar o negócio, eles publicam vagas de emprego com base em qualificações e fornecem oportunidades de emprego. A ideia de que “quanto mais você trabalha, mais dinheiro você ganha” pode ser usada para determinar quanto um funcionário é pago. As empresas e agências de seguros obtêm lucros significativos com a venda e serviços de seguros completos.

6. Comércio exterior/internacional

Devido ao potencial de acidentes ao transporte de mercadorias por navios, estradas ou outros meios de transporte no passado, os indivíduos eram relutantes em se envolverem no comércio internacional. No entanto, as seguradoras assumem todos esses riscos e pagam pelas perdas no mercado global de hoje. Além disso, eles protegem um exportador de produtos e serviços de um comprador estrangeiro que se recusa a pagar.

Existem inúmeras opções de seguro comercial, como o Crédito à Exportação.

7. Instalações de Loteamento

Os bancos são mais propensos a estender o crédito a uma organização se ela tiver adquirido seguro. Não é um desafio para grandes empresas obterem um empréstimo de um banco, mas se você tem uma pequena empresa ou startup e garantiu um seguro empresarial, suas chances de aumentar.

Para empresas recém-estabelecidas que dependem delas, os bancos quase sempre fecham o Seguro contra a morte de um ou mais dos fundadores principais para diminuir o risco. As letras miúdas também especificam que o banco deve ser pago primeiro para quitar a dívida quando o pagamento por morte for feito.

A probabilidade de você ter um empréstimo concedido por uma instituição financeira também aumenta para obter seu próprio seguro de vida e saúde.

8. Estabilidade do Negócio

O seguro pode ajudar na gestão de perdas, mesmo que seu negócio tenha perdas imprevistas. Seus funcionários serão mais orientados a trabalhar se você fornecer a eles uma segurança. O seguro, portanto, ajuda o escritório a funcionar de forma mais eficiente. Além disso, a economia melhorará a estabilidade.

9. Especialização

O uso do Seguro é limitado, assim como o de outros instrumentos financeiros. Consequentemente, você pode gastar o dinheiro em direção ao seu objetivo original.

10. Fundos de impostos

O fato de que os rendimentos do seguro são frequentemente atrasados em impostos é outro benefício. Os benefícios da apólice e qualquer outra renda que você possa receber são isentos de impostos, exceto para planos de seguro de emprego, onde os benefícios são tratados como outras formas de renda tributável.

Por exemplo, o seguro de vida reduz a possibilidade de que, mesmo que você tenha dinheiro economizado suficiente para pagar sua dívida restante, sua família não consiga cobrir as despesas normais no caso de sua morte repentinamente. Se você falecer enquanto estiver coberto por seguro vitalício, o pagamento ao seu beneficiário será isento de impostos.

Desvantagens do Seguro

1. O seguro tem muitos termos e condições

O seguro não cobre todas as perdas na vida ou situação empresarial de uma pessoa. Os termos e condições dos planos de seguro dão aos consumidores assistência financeira somente de acordo com essas condições. Portanto, é preciso estudar e compreender cuidadosamente os termos e condições antes de comprar qualquer seguro.

2. Procedimentos legais, longos e dispensáveis

O processo legal para receber uma concessão enviada por um indivíduo pode ser demorado. Como resultado, os eventos ocasionais podem se tornar problemáticos em uma emergência. O custo de um plano de seguro pode frequentemente variar com base no tipo de política que uma pessoa escolhe, bem como outras considerações; Ocasionalmente, esse custo pode ser maior do que o Seguro garantido. Portanto, as pessoas precisam estar cientes do preço.

3. Agência de Fraude

O mercado está cheio de uma variedade de agências de fraude. Pessoas que escolhem comprar seguro antes de comprá-lo devem ser capazes de lidar com elas e com o problema ou buscar assistência profissional ao escolher empresas de seguro.

4. Não é para todas as pessoas

Pode ser um problema para certas pessoas que alguns seguros, como seguros de vida e saúde, normalmente não oferecem cobertura para pessoas doentes e idosos.

5. Potencial atividade criminosa

Os segurados podem ser persuadidos a se envolverem em fraudes ou outras atividades criminosas para receber o dinheiro prometido do seguro, o que pode resultar em infrações civis.

6. Aumenta o custo

Os empresários estão sempre buscando métodos para cortar custos e revisar orçamentos. O seguro pode ser caro, principalmente em setores onde os acidentes de trabalho são frequentes. O seguro para a indústria da construção é mais caro do que o seguro para empresas de contabilidade. Uma empresa deve examinar suas regras à medida que se expandem para garantir que continue atendendo às demandas do mercado. Caso contrário, a polícia pode manter apenas parcialmente uma perda, deixando a empresa coberta de forma inconveniente.

7. Taxas adicionais

Pode ser necessário pagar taxas adicionais além do prêmio. Esse custo adicional cobre a taxa do corretor.

8. Lacuna de profissionalismo

Corretores de seguros ocasionais demonstram uma lacuna de profissionalismo. Eles podem pensar que estão fingindo ser especialistas enquanto procuram pessoas fraudulentas e obtêm ganhos financeiros. Eles podem até mesmo realizar suas funções enquanto utilizam uma licença falsa de corretora de seguros ou sem uma licença atual. Como resultado, você deve solicitar uma prova de licença de corretora de seguros antes de contratar um serviço intermediário.

9. Corretor de seguros focado em fechar a venda

Pode não ser fácil acreditar se o corretor de seguros é bom, já que eles se concentram em fechar a venda. Isso ocorre porque alguns agentes de seguros podem estar mais preocupados em fechar o negócio do que em compreender o que você quer.

10. Ofertas limitadas

É importante lembrar que nem todas as corretoras de seguros interagem com todas as seguradoras. Portanto, pode haver certas ofertas que são restritas.

11. Falta de experiência

Um novato que está começando neste setor pode precisar estar mais familiarizado com todos os corretores de descontos. Isso pode deixar o comprador confuso e perplexo.

12. Os prêmios variam de acordo com a idade

Prêmios baixos são considerados uma vantagem do seguro de vida temporário, mas como eles mudam com a idade, suas taxas atuais seriam consideravelmente mais baixas do que aqueles que você pagaria mais tarde.

Depois de avaliar as vantagens e vantagens e aprender como e quando adquirir um seguro, você pode tomar uma decisão sábia agora que tem todos os fatos.

13. É fácil ser enganado se você não estiver bem informado

Alguns aspectos do seguro de vida precisam ser mais claros, e um agente de seguro de vida duvidoso pode facilmente induzi-lo a comprar uma apólice com mais cobertura do que você precisa. Antes de colocar seu nome na linha pontilhada, faça uma pesquisa preliminar e consulte uma corretora de seguros como a Policygenius. Para garantir que você receba a cobertura necessária de uma segurança que lhe cobrará o mínimo, os agentes da Policygenius não recebem comissão sobre os produtos que vendem.

14. A segurança da vida pode ser confusa

A última questão é que a segurança da vida pode precisar de ajuda para entender. O jargão usado para descrever os muitos tipos de políticas, cláusulas e vantagens pode ser solicitado a compreender. Para tirar uma conclusão informada, você deve perguntar sobre quaisquer problemas que tenha.

Conclusão

Você provavelmente investirá uma quantia significativa de dinheiro em segurança ao longo de sua vida e comprará várias agências. Você deve estar ciente de que cada forma de seguro cobre e como ele funciona para tomar a melhor decisão de compra. Considere os benefícios, bem como o preço antes de fazer uma escolha. Encontre o melhor seguro para suas necessidades, reservando um tempo para pesquisar. Embora as pessoas muitas vezes aleguem que não podem pagar por seguro, a verdade é que elas não podem se dar ao luxo de ficar sem ele. Quando surgem situações imprevistas, isso pode impedi-las de cometer erros em compras de milhares de dólares em custos adicionais.